Por: Bache3000

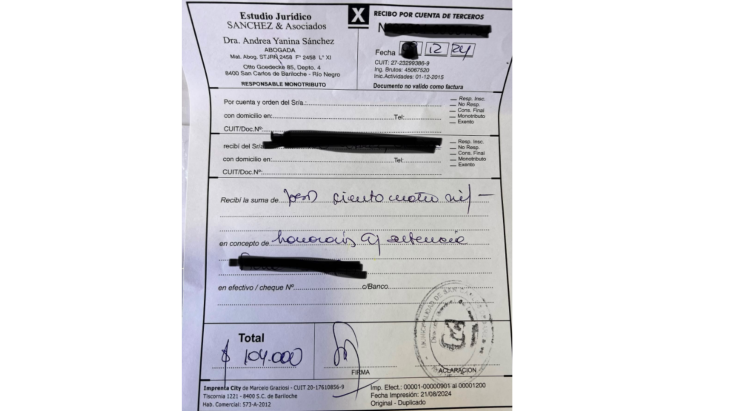

Hubo un caso que destapó esta irregularidad que involucra a Yanina Sánchez, apoderada legal del municipio, quien entregó su talonario de recibos al área de pagos y exigió $104 mil pesos en honorarios por una multa de mal estacionamiento de $12 mil correspondiente al año 2021. La infracción había sido transferida al área legal municipal cuando pasó de la gestión anterior a la actual administración.

Los documentos revelan un patrón sistemático que afecta a múltiples contribuyentes. Bache300o ya cuenta con al menos 4 documentos de contribuyentes en igual situación. Las multas rondan los $12 mil pesos generan cobros de honorarios que oscilan entre $100.000 y $200.000, llegando en algunos casos a superar esa cifra. Lo más grave del asunto radica en que estos pagos sólo pueden realizarse en efectivo y los recibos se emiten a nombre personal de la abogada Sánchez, no del municipio que representa.

Los comprobantes muestran que se trata de "recibos por cuenta de terceros" del estudio jurídico particular de la letrada, documentos que carecen de valor impositivo y no tributan al Estado. Esta modalidad impide cualquier tipo de trazabilidad financiera y contradice las políticas básicas de transparencia que deben regir en la administración pública.

La irregularidad se agrava cuando se considera que la misma profesional que está involucrada en este controvertido sistema de cobros es quien defiende jurídicamente el referéndum municipal. En las últimas semanas, desde su área se han citado ordenanzas derogadas y fragmentos de la Carta Orgánica que ya fueron modificados y no tienen vigencia, evidenciando serias falencias en el sustento normativo de sus acciones.

El mecanismo implementado constituye un sistema paralelo que desvía fondos que deberían ingresar a las arcas municipales hacia cuentas personales. Los contribuyentes quedan en una situación de indefensión, obligados a pagar sumas desproporcionadas sin contar con recibos oficiales que respalden sus pagos ante el fisco.

La documentación evidencia que el Tribunal de Faltas municipal, dependiente de la administración local, deriva estos casos (en deuda con el municipio) generando un circuito donde las multas municipales que se judicializan, se transforman en honorarios profesionales privados. Esta práctica vulnera el principio de que todos los ingresos vinculados a la función pública deben canalizarse a través de las cuentas oficiales del Estado. Sino, se genera un esquema de recadación paralela desde el propio Estado Municipal, entregando recibos personales sin valor legal.

Desde el punto de vista legal, estas conductas podrían configurar múltiples delitos según la normativa aplicable en Río Negro.

La malversación de caudales públicos surge como figura aplicable. Este delito se configura cuando una autoridad o funcionario público desvía recursos públicos en beneficio propio o de terceros. En este caso, las multas que deberían ingresar al municipio son desviadas hacia un circuito privado de cobro.

La violación de los deberes de funcionario público, también resultaría aplicable. Este delito comprende diversas conductas que vulneran las obligaciones inherentes al cargo público, incluyendo el manejo irregular de fondos y la implementación de mecanismos no autorizados de recaudación.

Los contribuyentes afectados por este sistema irregular no solo enfrentan el perjuicio económico directo, sino que quedan expuestos a eventuales observaciones fiscales al no contar con comprobantes válidos para sus pagos. La falta de recibos oficiales los priva de la documentación necesaria para justificar estas erogaciones ante organismos de control.

La magnitud del caso sugiere que podría tratarse de una práctica sistemática que requiere una investigación exhaustiva para determinar el alcance real del perjuicio al erario público y identificar a todos los responsables de este irregular mecanismo de recaudación que vulnera los principios básicos de la administración pública transparente.